No dia 12/01/2023, foi publicada a Portaria conjunta RFB/PGFN n° 1/2023 que institui o Programa de Redução de Litigiosidade Fiscal – PRLF.

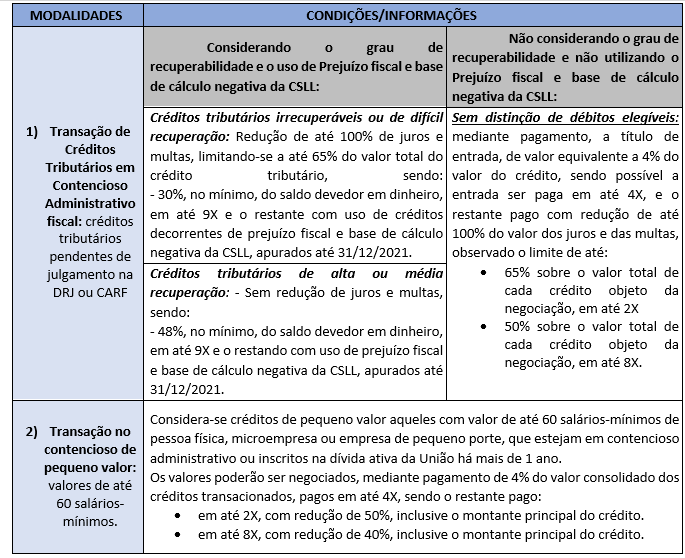

Essa medida excepcional visa incentivar a regularização fiscal de: a) processo administrativo fiscal, com recursos pendentes de julgamento, no âmbito da Delegacia da Receita Federal de Julgamento – DRJ e do Conselho Administrativo de Recursos Fiscais – CARF; b) processos de pequeno valor (60x salários-mínimos, R$ 78.120,00), inclusive quando inscrito em dívida ativa na PGFN.

Os débitos serão classificados em recuperabilidade alta, média, irrecuperáveis ou de difícil recuperação. A depender da classificação do crédito será definida a concessão de desconto. Foi criada uma modalidade de transação que independe desta classificação para fins de aproveitamento dos benefícios.

Para fins da referida Portaria, são considerados irrecuperáveis os créditos tributários:

- objeto de contencioso administrativo fiscal, no rito do Decreto nº 70.235/1972, há mais de 10 anos.

- Inscritos em dívida ativa há mais de 15 anos e sem anotação atual de garantia ou suspensão de exigibilidade na data da adesão;

- De titularidade de devedores: falidos; em recuperação judicial ou extrajudicial; em liquidação judicial; ou em intervenção ou liquidação extrajudicial;

- Com exigibilidade suspensa por decisão judicial, nos termos do art. 151, IV ou V, da Lei nº 5.172/1966 – Código Tributário Nacional, há mais de 10 (dez) anos;

- De titularidade de devedores pessoa jurídica cuja situação cadastral no CNPJ seja: baixado; inapto ou suspenso.

- Referente aos respectivos processos de execução fiscal que estiverem arquivados com fundamento no art. 40 da Lei nº 6.830/1980, há mais de 3 anos.

Quanto ao período e à forma de adesão, os contribuintes interessados poderão aderir à transação, por meio de abertura de processo digital no Portal do Centro Virtual de Atendimento (Portal e-CAC), disponível no endereço eletrônico https://gov.br/receitafederal, respeitando o período de 01/02/2023 até às 19h do dia 31/03/2023.

Salientamos, por fim, que a Transação não se aplica a débitos do Simples Nacional.

Para maiores informações ou esclarecimentos, permanecemos à disposição.